「今月こそ、貯金増やすぞ」

給料日にはそう思うんです。

口座残高が増えて、少しだけ安心する。

「今月は使いすぎないようにしよう」

「今月こそ少しは残せるかもしれない」

でも、

その安心はだいたい長く続きません。

1週目はまだ余裕がある。

2週目もそこまで危機感はない。

3週目に入ったあたりで「あれ、減り方早くない?」と焦り始める。

そして給料日前には、残高を見るのが嫌になる。

大きな買い物をしたわけじゃない。

ギャンブルをしたわけでもない。

無駄遣いしている自覚もそこまでない。

それなのに、なぜか月末だけ崩壊する。

僕もずっとこのタイプでした。

「自分はお金の管理が下手なんだろうな」

「節約が続かない性格なんだろうな」

そう思っていたんですが、あとから分かったのは違いました。

給料日前にお金がなくなる人は、意志が弱いんじゃなくて、“月単位でしかお金を見ていない”だけだったんです。

この記事では、「月末になるとお金がなくなる」という悩みだけに絞って、

なぜ週単位で管理しないと崩れやすいのか、

どうすれば月末崩壊を防げるのかを、かなり具体的に解説します。

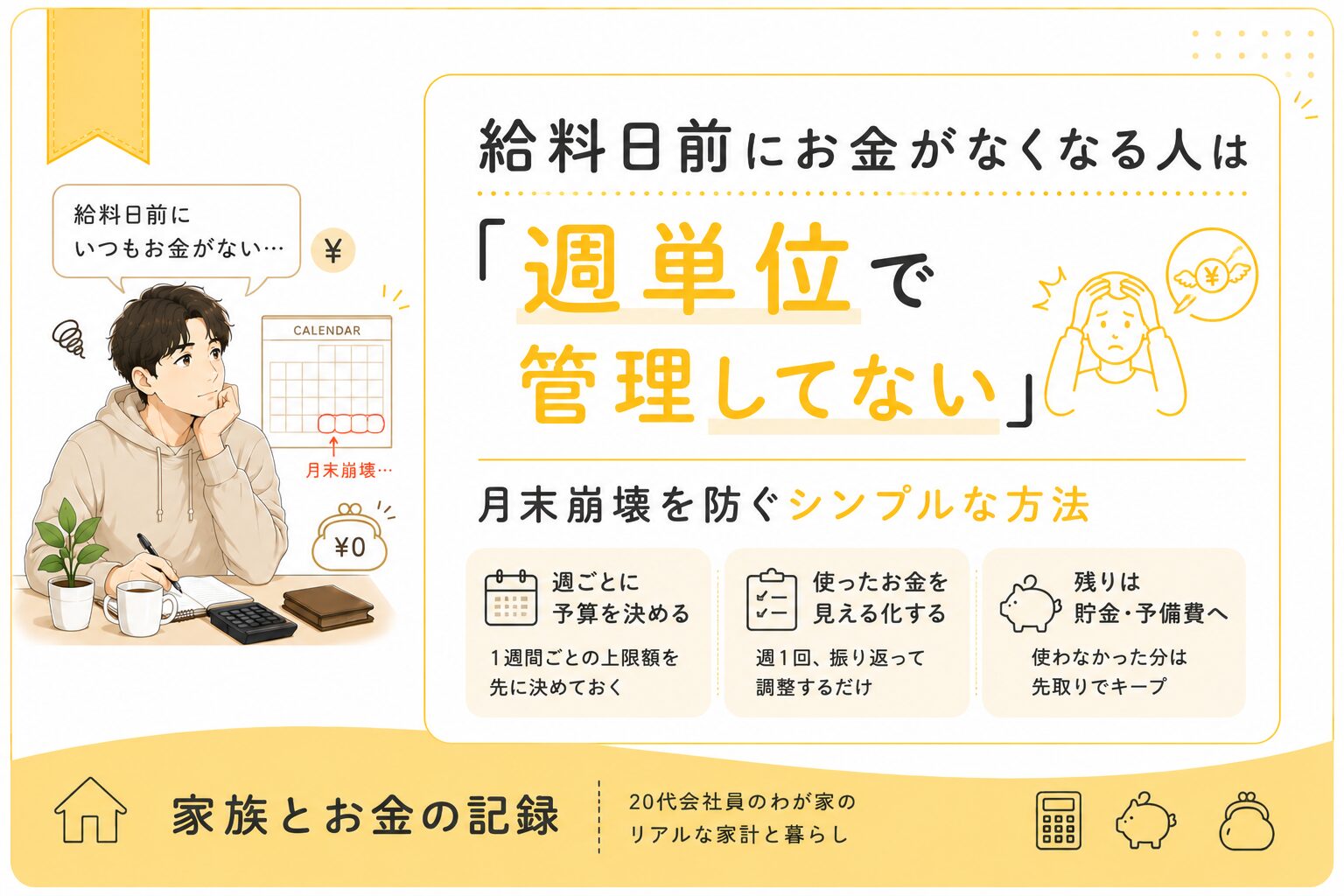

給料日前にお金がなくなる人は、月単位でしかお金を見ていない

「今月あと〇万円ある」が一番危ない

給料日前にお金がなくなる人がよくやっているのがこれです。

「今月あと4万円ある」

「まだ2週間あるけど、まあ何とかなるか」

この感覚、一見まともに見えます。

でも実際はかなり危ないです。

なぜなら、

月単位の残高は“多く見える”からです。

たとえば自由に使えるお金が月6万円あったとします。

数字だけ見ると、そこそこ余裕があるように感じる。

でもこれを4週で割ると、1週間あたり1万5,000円です。

ここで一気に現実味が出ます。

- ランチ1000円を5回で5000円

- コンビニを4回使って2000円前後

- 飲み会1回で4000〜5000円

これだけで、

もう1週間分の大半が消えます。

つまり、「月で見ると余裕があるように感じるけど、週で見ると全然余裕がない」ことが多いんです。

月末崩壊は、最後に突然起きているわけじゃない

ここも大事です。

月末にお金がなくなる人は、月末に急に崩れているように見えます。

でも本当は違います。

崩壊は1週目から始まっています。

1週目に少し多めに使う。

2週目も「まだ大丈夫」で使う。

3週目で焦る。

4週目で詰む。

つまり月末崩壊の原因は、

月末ではなく前半にあるんです。

でも月単位でしか見ていないと、そのズレに気づけません。

月末にお金がなくなる人のリアルな1か月の流れ

1週目:給料日直後で財布のひもがゆるむ

給料日直後は、一番危ない時期です。

口座残高が増えて、安心感が出る。

「今月はまだ余裕あるし」で支出の基準がゆるくなる。

- コンビニで飲み物だけのつもりがお菓子も買う

- 外食も「まあ今週くらいは」と増える

- ネットで欲しかった物を深く考えずに買う

この時点では、本人はそこまで使いすぎている自覚がありません。

2週目:「まだ大丈夫」が続く

少し残高は減ってきます。

でも、まだ余裕があるように見える。

ここでよくあるのが、

帳尻合わせの思考です。

「昨日節約したし今日はいいか」

「今週はまだそんなに使ってないし平気」

でも実際は、1週目の使いすぎを引きずっていることが多いです。

3週目:ようやく焦り始める

ここで残高を見て、ようやく危機感が出てきます。

「ちょっと減りすぎてるな」

「やばいかも」

でも、生活習慣は急に変えられません。

- 疲れてコンビニに寄る癖は止まらない

- 昼食代は急には下がらない

- 週末の予定はそのまま入っている

つまり、焦るのが遅いんです。

4週目:我慢か開き直りのどちらかになる

給料日前になると、2パターンに分かれます。

- 無理に我慢してストレスが溜まる

- 「もういいや」と開き直る

どちらにしても、いい終わり方にはなりません。

そしてまた給料日が来て、同じ流れを繰り返す。

これが月末崩壊の正体です。

月末崩壊を防ぐには「週単位で管理する」しかない

月6万円なら、週1万5,000円に分ける

やることはシンプルです。

月で残りを見るのをやめて、週に分ける。

たとえば、家賃や固定費を引いたあとに自由に使えるお金が6万円なら、4週で割って1万5,000円。

これを1週間の上限にします。

この見方に変えるだけで、かなり違います。

なぜなら、支出の重さがリアルに見えるからです。

たとえば、週の前半でこんな出費があったとします。

- ランチ5回で5000円

- コンビニ3回で1500円

- 外食1回で2500円

この時点で9000円。

残りは6000円しかない。

ここまで見えると、「今週このままだと危ない」が分かるようになります。

週単位にすると、途中で立て直せる

月管理の弱点は、

崩れても修正しづらいことです。

でも週管理だと違います。

今週使いすぎたなら、来週少し抑える。

今週飲み会があったなら、来週の外食を減らす。

つまり、月末まで待たずに途中で修正できる。

これがめちゃくちゃ大きいです。

月末崩壊する人に必要なのは、我慢じゃありません。

「早めに気づける仕組み」です。

週単位で管理しても崩れる人がやりがちなミス

「余った分をその週で使い切る」

週1万5,000円で管理できても、よくあるのがこれです。

「今週ちょっと余ったし、日曜にカフェ行ってもいいか」

これをやると、結局残りません。

週管理の目的は、その週を使い切ることじゃなく、全体を安定させることです。

余った分は翌週に持ち越す。

もしくはそのまま貯金に回す。

これをやらないと、週管理しても意味が薄くなります。

固定費や突発費を週予算に混ぜてしまう

もう一つ多いのがこれです。

サブスクや美容院代、病院代みたいな“毎週じゃない支出”を週予算に混ぜると、ブレます。

だから、週で管理するのはあくまで「日常的に使うお金」に絞るのがコツです。

- 食費

- コンビニ

- カフェ

- 交際費の一部

こういう変動費だけを週管理する方が、

圧倒的に続きます。

月末にお金がなくなる人が今日からできるシンプルな方法

① まずは「今月いくら自由に使えるか」を出す

最初にやるのは、

月の変動費を出すことです。

収入から固定費を引く。

そのうえで、日常的に自由に使える額を出す。

ここが曖昧だと、週管理もできません。

② 4週で割って、週予算を決める

次に、その金額を4週で割ります。

たとえば月4万円なら週1万円。

月6万円なら週1万5,000円。

これをスマホのメモでも家計簿アプリでもいいので見えるようにする。

③ 毎週末にだけ確認する

毎日細かく見る必要はありません。

おすすめは週末に1回だけ確認することです。

- 今週いくら使ったか

- 予算オーバーしたか

- 来週どう調整するか

これだけで十分です。

月末崩壊を防ぐのに必要なのは、完璧な家計簿じゃなくて、ズレに早く気づくことです。

まとめ|給料日前にお金がなくなる人は、月ではなく週で見た方がいい

給料日前にお金がなくなる人は、意志が弱いから崩壊しているわけではありません。

多くの場合は、月単位でしかお金を見ていないから、前半の使いすぎに気づけていないだけです。

- 1週目にゆるむ

- 2週目もまだ大丈夫と思う

- 3週目に焦る

- 4週目で崩壊する

この流れを止めるには、週単位で管理するしかありません。

まずは、今月自由に使えるお金を4週で割る。

そしてその週予算の中で生活してみる。

たったこれだけでも、月末の不安はかなり減ります。

今まで月末に崩壊していたなら、足りなかったのは根性じゃなく、見方です。

「そもそもなぜ貯金できないのか」を全体から整理したい方は、👉貯金できない20代の原因と解決法|心理・習慣から立て直す完全ガイドもあわせて読んでみてください。

また、浪費癖そのものに悩んでいる場合は、👉浪費癖が直らない20代の原因とは?|お金の使い方が下手な人の共通点と改善策も参考になります。