給料日が来ると、少しだけ安心する。

口座残高が増えているのを見て、

「今月は大丈夫そうだな」と思う。

でも、その安心は長く続きませんでした。

- 家賃が引かれる。

- クレジットカードの支払いが落ちる。

- スマホ代や保険料、光熱費が引かれる。

さらに、

コンビニや外食

趣味への課金

何となく買った物が重なっていく。

給料日からそれほど経っていないのに、残高を見て、

「もうこれしか残っていないのか」

と焦ることが何度もありました。

別に、

毎月何十万円も豪遊していたわけではありません。

高級ブランドを買い続けていたわけでもない。

毎週旅行に行っていたわけでもない。

それでも、なぜか生活はいつもギリギリでした。

貯金しなければと思っているのに、お金が残らない。

そして月末になるたびに、

「来月こそはちゃんとしよう」

と考えていました。

でも翌月も、ほとんど同じことを繰り返していました。

この記事では、

生活がギリギリで貯金できなかった僕が、

・何に悩み

・何を勘違いし

・最初にどこを見直したのかを書いていきます。

完璧な家計簿のつけ方でも、

我慢だらけの節約術でもありません。

毎月お金が残らなかった僕が、

最初に現実を見るためにやったことです。

生活がギリギリで貯金できないのは、意志が弱いからではない

貯金ができないと、自分の意志が弱いように感じます。

「もっと我慢できれば」

「無駄遣いをやめられれば」

「自分がお金にだらしないからだ」

僕も何度もそう思っていました。

実際、僕には無駄遣いもありました。

特にソシャゲには、

長い時間をかけて合計約200万円を使っています。

欲しい選手やキャラクターが出るまで課金する。

イベントで良い結果を出すために時間を使う。

その瞬間は楽しかったし、

全部を無駄だったとは思っていません。

ただ、当時の僕は、数千円の買い物には迷うのに、

ゲームへの1万円は簡単に使うようになっていました。

お金の感覚が少しずつズレていたのだと思います。

一方で、生活がギリギリになる理由は、浪費だけではありませんでした。

家賃や通信費、保険料など、毎月必ず出ていく固定費があります。

生活するための食費や日用品も必要です。

友人との付き合いもあれば、急な出費もあります。

つまり、貯金できない理由をすべて 「自分の意志が弱いから」 で片づけると、本当に見るべき問題が見えなくなります。

僕に足りなかったのは、強い意志よりも、 毎月のお金がどう流れているかを把握する仕組みでした。

僕も給料日前になると、残高ばかり見ていた

お金に余裕がなかった頃の僕は、

銀行口座の残高を何度も確認していました。

朝に見て、昼休みに見て、夜にも見る。

確認したところで、

急に残高が増えるわけではありません。

それでも見てしまう。

残高が思っていたより少ないと落ち込む。

そのあと、

「今月あと何日あるんだ」

と給料日までの日数を数える。

コンビニで数百円使うだけでも気になる時がありました。

友人から食事に誘われても、楽しそうかどうかより先に、いくらかかるかを考える。

欲しい物があっても、

「今買ったら、月末に苦しくなるかもしれない」

と不安になる。

その一方で、

ストレスがたまるとゲームやネットショッピングにお金を使ってしまうこともありました。

使った瞬間だけは気持ちが軽くなる。

でも、あとで明細を見て後悔する。

僕が思うに、生活がギリギリな状態は、

単に残高が少ないだけではありません。

何をしていても、お金のことが頭から離れない状態でもあると思います。

生活がギリギリになる主な原因

生活がギリギリになる原因は、人によって違います。

収入が少なく、どう計算しても余裕がない人もいます。

一方で僕の場合は、収入だけではなく、次のような問題が重なっていました。

固定費を引いたあとの金額を把握していない

以前の僕は、

給料が入ると口座残高全体を見ていました。

例えば20万円が振り込まれたら、

「20万円ある」

と感じていたんです。

でも当然、

その20万円を全部自由に使えるわけではありません。

そこから家賃、光熱費、通信費、保険料、カード代などが引かれます。

本当に自由に使える金額は、

最初からもっと少なかったはずです。

それなのに、

口座残高がいつもより多い給料日直後は気持ちが大きくなる。

外食したり、欲しかった物を買ったり、ゲームに課金したりする。

そして固定費がまとめて落ちたあとに、

「急にお金がなくなった」

と感じていました。

実際には急に消えたのではなく、最初から使えないお金まで、自分のお金だと思っていただけでした。

小さな支出が積み重なっている

生活を苦しくしていたのは、

大きな買い物だけではありませんでした。

コンビニで飲み物を買う。

仕事帰りに少しだけ何かを買う。

疲れたから外食する。

数百円のアプリ課金をする。

一つひとつを見ると、

それほど大きな金額ではありません。

だから使った直後には、

ほとんど危機感がありませんでした。

でも月単位で合計すると、

思っていた以上の金額になっていました。

僕は以前、数千円の固定費を見直すよりも、毎日の小さな支出をあまり気にしていませんでした。

しかし実際には、

「何に使ったかよく覚えていないお金」

が、毎月の余裕を削っていたと思います。

クレジットカードの請求を翌月の問題にしている

クレジットカードは便利です。

手元に現金がなくても買い物ができます。

ただ、僕にとっては

「お金を使った実感を遅らせる道具」

にもなっていました。

カードで支払った瞬間は、口座残高が減りません。

だから、その時点ではまだお金があるように感じます。

でも翌月、請求がまとめて来る。

その支払いで給料の一部が最初から消える。

そして、

「今月はカード代が高かったから仕方ない」

と考える。

ところが、その月もまたカードを使います。

こうして毎月、

前月の支払いに追われる状態になっていました。

「余ったら貯金」で毎月終わっている

僕はずっと、

「今月余った分を貯金しよう」

と考えていました。

でも、余りませんでした。

給料日直後は、

「今月は少し余裕がありそう」

と思う。

月の途中で出費が増える。

月末になると、

「今月は無理だった。来月から」

となる。

この繰り返しでした。

貯金を毎月最後に回していたので、

生活費や娯楽費が先にお金を取っていきます。

残ったら貯金する方法では、残すための強い理由がない限り、なかなかお金は残りませんでした。

僕が最初に見直したのは、節約ではなく「自由に使える金額」だった

生活がギリギリだと感じた時、

多くの人は節約を始めると思います。

僕もそうでした。

- 外食をやめる

- コンビニに行かない

- 水筒を持ち歩く

- 趣味を我慢する

でも、我慢だけの節約は続きませんでした。

何日か頑張ったあとに反動が来ます。

「これだけ我慢したんだから、少しくらい使ってもいいだろう」

と思って、結局また使ってしまう。

そこで僕が最初に見直したのは、

節約方法ではありませんでした。

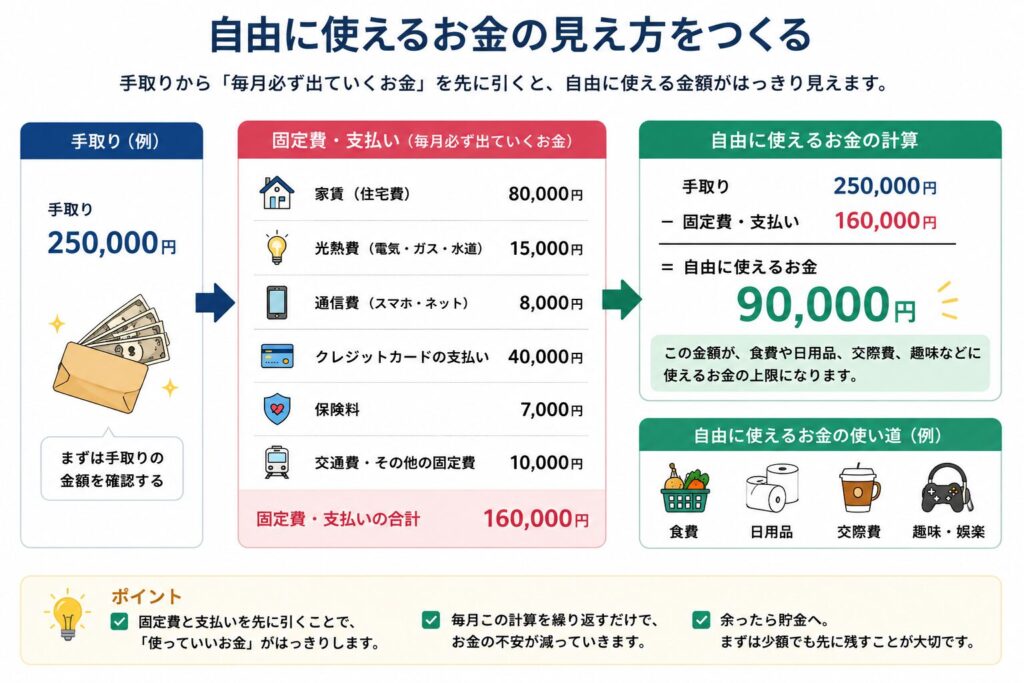

今月、自分はいくらまでなら自由に使えるのか

を確認することでした。

やったことは単純です。

手取りから、次の金額を引きました。

- 家賃や住宅費

- 光熱費

- 通信費

- 保険料

- カードの支払い

- 最低限貯金したい金額

そのあとに残った金額が、食費や日用品、交際費、趣味に使えるお金です。

以前は、手取り全体を見て生活していました。

でも本当に見るべきだったのは、

固定費を引いたあとの金額でした。

この数字が分かったことで、

「何となくお金がない」

から、

「今月は自由に使えるお金があと2万円しかない」

という具体的な問題に変わりました。

問題が具体的になると、初めて対策を考えられます。

食費を少し抑えるのか。

交際費を減らすのか。

固定費を見直すのか。

漠然と不安になっていた頃より、

ずっと動きやすくなりました。

生活がギリギリでも、最初から大きく貯金しなくていい

貯金できない時ほど、

いきなり大きな目標を立てがちです。

月3万円貯める。

年間50万円貯める。

まず100万円を目指す。

もちろん達成できれば理想です。

でも生活がギリギリの時に、いきなり大きな金額を抜くと、生活費が足りなくなります。

すると結局、貯金口座から戻すことになります。

僕も、

「今月は多めに貯めよう」

と張り切って移したあと、

月末に足りなくなって戻したことがありました。

戻した瞬間、

「また貯金できなかった」

と落ち込みます。

でも今なら、最初はもっと少額でよかったと思います。

月1,000円でも、3,000円でもいい。

大事なのは金額より、

給料が入ったら先に残す経験を作ることです。

小さくても貯金が残ると、

「自分でも残せた」

という感覚が生まれます。

生活がギリギリな人に必要なのは、最初から完璧な家計ではなく、小さくても黒字になった経験だと思います。

僕が実際にやった3つのこと

給料日に固定費と支払い予定を先に引いた

まず、給料日直後の残高を自由なお金だと思うのをやめました。

家賃、光熱費、カード代など、その月に必ず出ていくお金を先に書き出します。

そして、手取りから引きます。

細かい家計簿を毎日つけなくても、これだけなら一度で終わります。

僕は家計簿を何度も挫折しました。

すべてのレシートを記録しようとすると面倒になり、数日でやめてしまう。

だから最初は、細かい支出よりも、毎月必ず出ていく大きなお金だけを見るようにしました。

それだけでも、使える金額はかなり明確になります。

月単位ではなく週単位で使える金額を決めた

月の予算だけを決めても、

僕はうまく管理できませんでした。

例えば、自由に使えるお金が4万円あるとします。

月の前半で2万5,000円使ってしまうと、

後半は1万5,000円しか残りません。

そこで、1か月4万円ではなく、

1週間1万円

と考えるようにしました。

週単位なら、使いすぎに早く気づけます。

今週少し使いすぎたなら、来週少し抑える。

月末になって初めて赤字に気づくより、修正しやすくなりました。

特に僕のように、給料日直後に気持ちが大きくなりやすい人には、月単位より週単位の方が合っていると思います。

少額でも別口座へ先に移した

余ったら貯金するのをやめ、

少額でも先に別口座へ移しました。

ただし、最初から無理な金額にはしませんでした。

生活が苦しくなって戻すくらいなら、

少額でも残し続ける方がいいと考えたからです。

また、普段使う口座と貯金用の口座を分けると、残高の見え方も変わります。

生活費口座にあるお金だけでやりくりしようと思えるので、貯金を使えるお金として見にくくなりました。

自分の意志だけに頼るより、最初から使いにくい場所へ移す方が、僕には合っていました。

節約だけでは改善しない場合もある

生活がギリギリなら、

まず支出を見直すことは大切です。

でも、節約だけで必ず解決するとは限りません。

- 家賃や住宅ローンが重い

- 車が生活に必要

- 子どもがいて支出が減らせない

- 物価が上がっている

すでに無駄遣いを減らしているのに、

計算上ほとんどお金が残らない人もいます。

その場合は、意志の問題ではなく、

収入に対して必要な支出が大きすぎる状態です。

どれだけコンビニを我慢しても、月数百円から数千円の改善にしかならないことがあります。

一方で、家賃や保険、通信費などの固定費を見直せれば、毎月継続して効果が出ます。

それでも足りないなら、転職や副業、働き方の見直しも必要になるかもしれません。

大切なのは、

「自分が努力不足だから」

と責め続けるのではなく、

支出を直せば解決するのか、

収入を増やす必要があるのか

を分けて考えることです。

生活がギリギリで貯金できない時に、やらない方がいいこと

全部の楽しみを一気に削る

- 外食をゼロにする

- 趣味を全部やめる

- 友人からの誘いをすべて断る

こうした極端な節約は、

短期間ならできるかもしれません。

でも僕の場合、長くは続きませんでした。

我慢が積み重なると、どこかで反動が来ます。

ストレスがたまって、一気にお金を使う。

そしてまた後悔する。

生活を立て直すためには、楽しみを全部なくすのではなく、満足度の低い出費から見直す方が続きます。

最初から月3万円以上を目指す

生活がギリギリなのに、大きな貯金額を目標にすると、毎月達成できない可能性が高くなります。

達成できないと、

「やっぱり自分には無理だ」

と思ってしまう。

最初は、絶対に残せそうな金額からでいいと思います。

金額が小さくても、毎月続けば積み上がります。

貯金額を増やすのは、

家計が安定してからでも遅くありません。

他人の貯金額と比べる

SNSやネットを見ると、

「20代で貯金500万円」

「1年で100万円貯めた」

といった情報が目に入ります。

僕も同年代の貯金額を見て焦ったことがあります。

でも、その人と自分では収入も生活環境も違います。

- 実家暮らしかもしれない

- 家賃補助があるかもしれない

- 夫婦共働きかもしれない

条件が違うかもしれない人と数字だけ比べても、

苦しくなるだけでした。

比べるなら、先月の自分で十分です。

先月より1,000円多く残せた。

カードの請求を少し減らせた。

それも立派な改善だと思います。

まとめ|まずは「あといくら足りないか」を具体的にする

生活がギリギリで貯金できない時、

「もっと節約しなければ」

「自分の意志が弱い」

と考えがちです。

でも僕が最初にやるべきだったのは、

我慢を増やすことではありませんでした。

手取りから固定費や支払い予定を引いて、本当に自由に使える金額を確認することでした。

そして、

- 毎月あといくら足りないのか

- どの支出が余裕を奪っているのか

- 支出を減らせば解決するのか

- 収入を増やす必要があるのか

を分けて考える。

ここが見えないままでは、何となく節約して、何となく苦しくなって、また元に戻ってしまいます。

僕も最初から家計管理が得意だったわけではありません。

何度も家計簿に挫折し、ソシャゲにも大きなお金を使い、給料日前になると残高ばかり見ていました。

それでも、自由に使える金額を確認し、週単位で管理し、少額でも先に別口座へ移すようになってから、少しずつお金の見え方が変わりました。

生活がギリギリなら、

最初から完璧に変える必要はありません。

まずは今日、

手取りから固定費と今月の支払い予定を引いて、自由に使える金額を一度だけ書き出してみてください。

生活を立て直す最初の一歩は、大きな節約ではなく、

今の自分がどこにいるのかを知ることだと思います。

貯金できない原因をさらに広く整理し、お金の使い方を根本から立て直したい人は、 「貯金できない20代の原因と解決法|心理・習慣から立て直す完全ガイド」 も参考にしてみてください。